ഇന്ത്യയിൽ നടപ്പാക്കുന്ന ഏറ്റവും വലിയ നികുതി പരിഷ്കാരമാണ് ചരക്കുസേവന നികുതി. ഇന്ത്യ അതിന്റെ സങ്കീർണ്ണമായ നികുതി വ്യവസ്ഥയ്ക്കു പ്രസിദ്ധമാണ്. ഇതുകാരണം നവീന സംരംഭകർക്കും, അന്തർസംസ്ഥാന കച്ചവടക്കാർക്കും പിന്തുടരാൻ പ്രയാസമുണ്ടാക്കുന്നു. ഉപയോക്താക്കൾക്കിടയിലെ നികുതിവ്യവസ്ഥ സുതാര്യമല്ലാത്തതു കുറച്ചുപേർ നികുതിവ്യവസ്ഥയ്ക്കു പുറത്തു നിൽക്കുവാനും, സാധനങ്ങളുടെ വിലവർദ്ധിക്കുവാനും കാരണമാകുന്നു. ഇതിനെല്ലാമുള്ള പരിഹാരം എന്നനിലയിലാണ് ചരക്കുസേവനനികുതി വന്നത്.

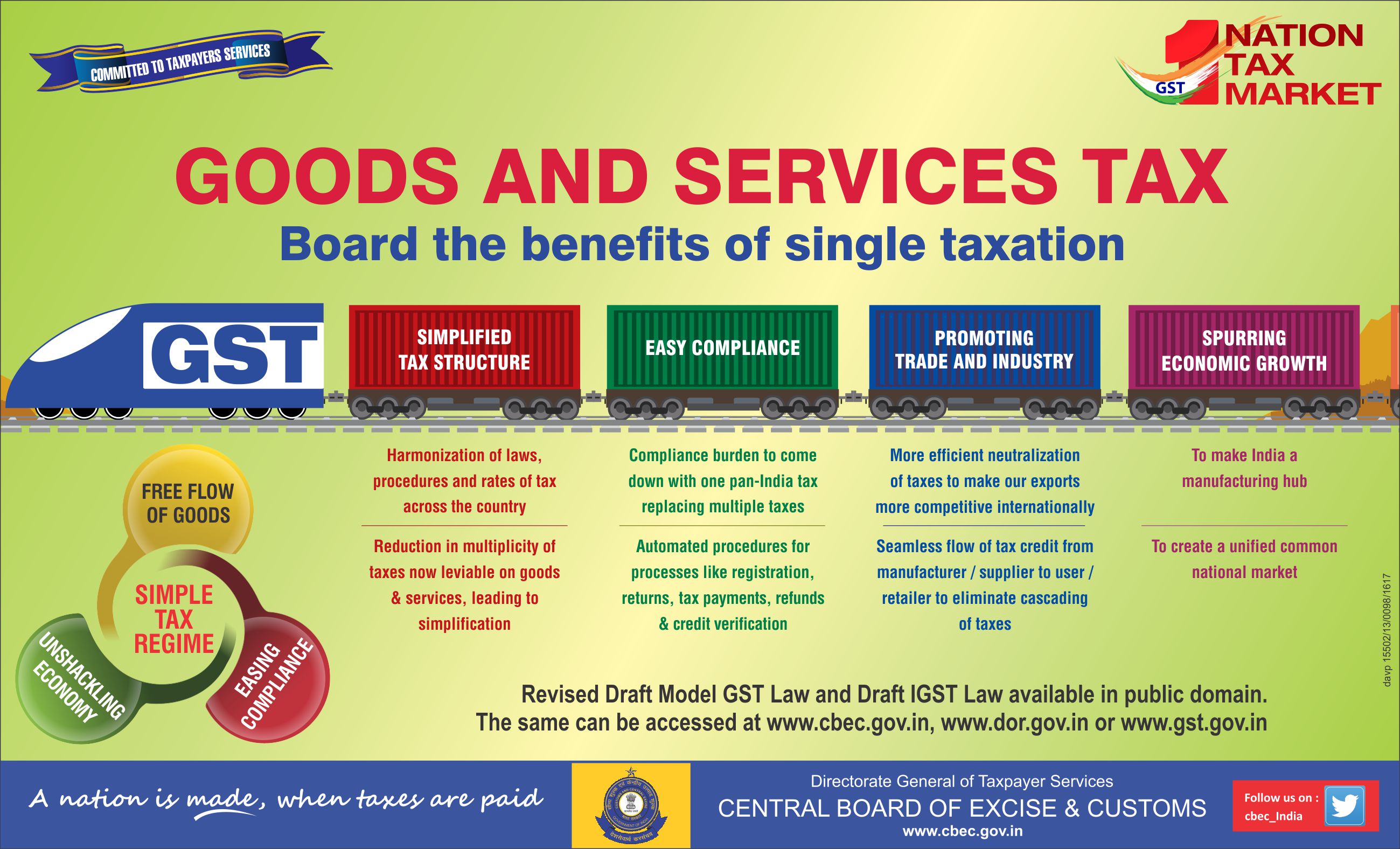

ദേശീയ, സംസ്ഥാന തലങ്ങളിലായി രണ്ടായിരത്തോളം പരോക്ഷനികുതികളാണു നിലവിലുള്ളത്. ഇവയ്ക്കെല്ലാം പകരമായി ഏർപ്പെടുത്തുന്ന ഏകീകൃതവും സംയോജിതവുമായ നികുതിയാണു ഗുഡ്സ് ആൻഡ് സർവീസസ് ടാക്സ് (ജിഎസ്ടി). ഉൽപന്നത്തിന്റെ അടിസ്ഥാന വിലയിന്മേൽ എക്സൈസ് തീരുവയുണ്ട്. അടിസ്ഥാനവിലയും എക്സൈസ് തീരുവയും ചേർന്ന തുകയിന്മേൽ കേന്ദ്ര വിൽപനനികുതികൂടിയുണ്ട്. ഇതെല്ലാം ചേർന്ന മൊത്തവിലയിന്മേൽ സംസ്ഥാനം വക മൂല്യവർധന നികുതി (വാറ്റ്) പുറമെയാണ്. ഈ കൂട്ടുനികുതികൾക്കെല്ലാം പകരമായാണു ജിഎസ്ടി എന്ന ഒറ്റ നികുതി. 2017 മേയ് 18 ന് കൂടിയ ജിഎസ്ടി കൗൺസിൽ യോഗത്തിൽ 98 അധ്യായങ്ങളിലായി 1211 ഇനങ്ങളുടെ ജിഎസ്ടി നികുതി നിരക്ക് നിശ്ചയിച്ചത് പ്രസിദ്ധപ്പെടുത്തിക്കഴിഞ്ഞിരുന്നു.

ഘടന : സാധനസാമഗ്രികളുടെ ഉപയോഗം ആസ്പദമാക്കി ഓരോ പ്രദേശത്തെ ആശ്രയിച്ചിട്ടുള്ള നികുതിയാണ് ഗുഡ്സ് ആൻഡ് സർവീസസ് ടാക്സ് എന്ന ചരക്കുസേവന നികുതി. ഇവയുടെ നിർമ്മാണം മുതൽ ഉപഭോഗം വരെയുള്ള ഘട്ടത്തിൽ ചുമത്തപ്പെടുകയും ഓരോ ഘട്ടത്തിലും അടച്ച നികുതി കുറവു ചെയ്തു അടക്കാവുന്ന നികുതിയാണിത്. ഓരോ ഘട്ടത്തിലും ഉണ്ടാകുന്ന മൂല്യ വർധനത്തിനു മാത്രമുള്ള നികുതിയിൽ, നികുതിയുടെ ഭാരം അന്തിമ ഉപയോക്താവിനു മാത്രമായിരിക്കും എന്നുണ്ട്. കേന്ദ്ര സർക്കാർ കേന്ദ്ര ജിഎസ്ടിയും സംസ്ഥാന സർക്കാർ സ്റ്റേറ്റ് ജിഎസ്ടിയുമാണ് പ്രധാനമായി ഈ നികുതിയുടെ വകഭേദങ്ങൾ.

നിലവിലെ അവസ്ഥ പ്രകാരമുള്ള നികുതികളുടെ മേൽ നികുതി എന്നതിന്റെ ദൂഷ്യ ഫലങ്ങൾ ഒഴിവാക്കാനാവുന്നു എന്നൊരു പ്രത്യേകതയുണ്ട്. നിലവിലുള്ള പല ഉൽപ്പന്നങ്ങളുടെ വിതരണവും കൂടുതൽ മത്സര ക്ഷമമാകും. രാജ്യത്തിന്റെ സാമ്പത്തിക വളർച്ച മെച്ചപ്പെടുകയും കേന്ദ്രത്തിന്റെയും സംസ്ഥാനങ്ങളുടേയും വരുമാനം വർധിക്കുകയും ചെയ്യുന്നു. സുതാര്യ സ്വഭാവമുള്ള നികുതിയായതിനാൽ നടപ്പിലാക്കാനും വളരെ എളുപ്പമാണ് എന്നൊരു മേന്മയും ഉണ്ട്. ചരക്കുകളും സേവനങ്ങളും വിതരണം ചെയ്യുന്ന, നികുതി വിധേയനായ ആളിനാണ് ജിഎസ്ടിയിൽ നികുതി അടയ്ക്കാൻ ബാദ്ധ്യതയുള്ളത്.

എച്ച്എസ്എൻ (Harmonised System Nomenclature) കോഡുപയോഗിച്ചാണ് ഈ നികുതി തരംതിരിക്കുന്നത്. ഒന്നരക്കോടിക്ക് മുകളിൽ അഞ്ചുകോടിക്ക് താഴെ ടേണോവർ ഉള്ളവർ രണ്ടക്ക കോഡും അഞ്ചുകോടിക്ക് മുകളിൽ ടേണോവർ ഉള്ളവർ നാലക്ക കോഡും ഉപയോഗിക്കണം. ഒന്നരകോടിയിൽ താഴെ ടേണോവർ ഉള്ളവർ എച്ച്എസ്എൻ കോഡ് ഇൻവോയിസിൽ കാണിക്കണമെന്നില്ല. സേവനങ്ങൾ സർവീസസ് അക്കൗണ്ടിങ് കോഡ് പ്രകാരം ഉറപ്പു ചെയ്യണം. 0, 5%, 12%, 18%, 28% എന്നിങ്ങനെയാണ് ഉൽപന്നങ്ങൾക്ക് ജിഎസ്ടി നിരക്ക്. 12 സംസ്ഥാനങ്ങൾ സംസ്ഥാന ജിഎസ്ടി നിയമവും (എസ്ജിഎസ്ടി) പാസാക്കിക്കഴിഞ്ഞിരുന്നു. തെലങ്കാന, ബിഹാർ, രാജസ്ഥാൻ, ജാർഖണ്ഡ്, ഛത്തീസ്ഗഡ്, ഉത്തരാഖണ്ഡ്, മധ്യപ്രദേശ്, ഹരിയാന, ഗുജറാത്ത്, ഒഡീഷ, അസം, അരുണാചൽ പ്രദേശ് എന്നീ സംസ്ഥാനങ്ങളാണവ.

ചരിത്രം : 1993ൽ നികുതി വ്യവസ്ഥയിൽ പരിഷ്കാരം ആവശ്യമാണെന്ന നികുതി വിദഗ്ദ്ധൻ രാജൻ ചെല്ലയ്യയുടെ നിർദ്ദേശത്തിനനുസരിച്ചാണ് ജിഎസ്ടിക്ക് തുടക്കമാകുന്നത്. 2003ൽ വാജ്പേയ് സർക്കാർ തുടർനടപടികൾക്കു തുടക്കം കുറിച്ചു. 2010 ഏപ്രിൽ ഒന്നിന് നിലവിൽ വരുമെന്ന് മന്ത്രി പി.ചിദംബരം പ്രഖ്യാപിച്ചെങ്കിലും നടപടികൾ നീണ്ടു. 2013ൽ പതിനഞ്ചാം ലോക്സഭ പിരിച്ചുവിട്ടതോടെ ജിഎസ്ടി ബിൽ ലാപ്സായി. തുടർന്ന് 2014ൽ ഭരണഘടനാ ഭേദഗതിയോടെ ബിൽ വീണ്ടും ലോക്സഭയിൽ അവതരിപ്പിച്ചു. 2015ൽ ലോക്സഭയും 2016ൽ രാജ്യസഭയും പാസാക്കിയതോടെ ബിൽ പാസായി. 2017 ജൂലൈ ഒന്നിന് ഔദ്യോഗികമായി ജിഎസ്ടി നിയമം നിലവിൽ വന്നു.

ജിഎസ്ടിയിൽ നിരക്കുകൾ : ‘ഒരു ഉൽപന്നം, ഒരു നിരക്ക്’ എന്നതായിരിക്കും ജിഎസ്ടി നിലവിൽ വരുമ്പോഴുണ്ടാകുന്ന നേട്ടം. രാജ്യമാകെ ഒറ്റ കമ്പോളമായി മാറും. ‘ഒരു രാജ്യം, ഒരേയൊരു നികുതി’ എന്നതാണു ജിഎസ്ടിയുടെ അടിസ്ഥാന തത്ത്വമെങ്കിലും ഇന്ത്യയിൽ ഈ തത്ത്വം അതേപടി പാലിച്ചല്ല പരിഷ്കാരം നടപ്പാക്കുന്നത്. ഉൽപന്നങ്ങളെ തരംതിരിച്ച് ആറു നിരക്കുകളാണുണ്ടാകുക: 0.25% മുതൽ 28% വരെ. നേരത്തേ 5, 12, 18, 28 എന്നിങ്ങനെ നാലു നിരക്കുകൾ മാത്രമേ നിശ്ചയിച്ചിരുന്നുള്ളൂ. എന്നാൽ അസംസ്കൃത വജ്രത്തിനു 0.25 ശതമാനവും സ്വർണത്തിനു മൂന്നു ശതമാനവും നികുതി നിശ്ചയിക്കപ്പെട്ടതോടെയാണു നിരക്കുകളുടെ എണ്ണം ആറിലേക്ക് ഉയർന്നത്.

കേന്ദ്രധനമന്ത്രിയും (ചെയർമാൻ), സംസ്ഥാനങ്ങളിലെ ധന, നികുതി മന്ത്രിമാരുമാണ് ജി എസ് ടിയുടെ കൗൺസിലിലുള്ളത്. കേന്ദ്രവും സംസ്ഥാനങ്ങളും തദ്ദേശസ്ഥാപനങ്ങളും ചുമത്തുന്ന ഏതൊക്കെ നികുതികളും സെസുകളും സർചാർജുകളുമാണ് ജിഎസ്ടിയിൽ ലയിപ്പിക്കേണ്ടതെന്നു ഈ ജിഎസ്ടി കൗൺസിലാണു ശുപാർശ നൽകുന്നത്. ചരക്കുസേവന നികുതി ചുമത്തേണ്ടതും ഒഴിവാക്കേണ്ടതും ഏതൊക്കെ സാധനങ്ങൾക്കും സേവനങ്ങൾക്കുമാണ് എന്നതിനെക്കുറിച്ചും കൗൺസിൽ ശുപാർശ നൽകുന്നു. സംസ്ഥാനങ്ങൾ തമ്മിലും കേന്ദ്രവും സംസ്ഥാനങ്ങളും തമ്മിലും ജിഎസ്ടി സംബന്ധിച്ചു പൊരുത്തക്കേടുകൾ ഇല്ലെന്നു ഉറപ്പുവരുത്തൽ ഇവരുടെ കടമയാവുന്നു.

ജിഎസ്ടി യോഗത്തിൽ ഹാജരായി വോട്ടു ചെയ്യുന്ന അംഗങ്ങളുടെ നാലിൽ മൂന്നു വോട്ടിങ് ശക്തിയുടെ ഭൂരിപക്ഷത്തിലാണു ഇത്തരം തീരുമാനമെടുക്കുന്നത്. കേന്ദ്ര സർക്കാരിന്റെ വോട്ടിങ് ശക്തി പോൾ ചെയ്ത വോട്ടിന്റെ മൂന്നിൽ ഒന്നും സംസ്ഥാന സർക്കാരിന്റെ മൊത്തം വോട്ടുകളുടെ മൂല്യം പോൾ ചെയ്ത വോട്ടിന്റെ മൂന്നിൽ രണ്ടും ആണ്. ജിഎസ്ടി കൗൺസിലിന്റെ യോഗത്തിനാവശ്യമായ കോറം ആകെയുള്ള അംഗങ്ങളുടെ പകുതിയാണ് എന്നുമുണ്ട്.

ജിഎസ്ടി റജിസ്ട്രേഷൻ : വാർഷിക വിറ്റുവരവ് 20 ലക്ഷം രൂപയിൽ താഴെയാണെങ്കിൽ ജിഎസ്ടി റജിസ്ട്രേഷൻ ആവശ്യമില്ല. ജിഎസ്ടി നിയമപ്രകാരം നികുതി ഒഴിവുള്ള ഉൽപന്നങ്ങളും സേവനങ്ങളും ലഭ്യമാക്കുന്നവർക്കും റജിസ്ട്രേഷൻ വേണ്ട. കാർഷികോൽപന്നങ്ങളുടെ വിതരണത്തിൽ ഏർപ്പെട്ടിട്ടുള്ള കർഷകർക്കും റജിസ്ട്രേഷൻ നിഷ്കർഷിക്കുന്നില്ല. ഒരു സംസ്ഥാനത്തെ മാത്രം വിൽപനയല്ല ദേശീയതലത്തിലുള്ള വിൽപനയാണു വിറ്റുവരവു നിർണയത്തിന് അടിസ്ഥാനം.

അഖിലേന്ത്യാ അടിസ്ഥാനത്തിലാണു മൊത്തം ടേണോവർ കണക്കാക്കുന്നത്. വടക്കുകിഴക്കൻ സംസ്ഥാനങ്ങൾക്കും സിക്കിമിനും ഈ പരിധി പത്തുലക്ഷംരൂപയാണ്. ടേണോവറിന്റെ അടിസ്ഥാനത്തിൽ നികുതിയൊഴിവിന് അർഹതയുള്ളവർക്ക് ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് എടുക്കുകയും നികുതിയടയ്ക്കാൻ ഓപ്ഷൻ എടുക്കുകയും ചെയ്യാം. മൊത്തം വാർഷിക ടേണോവറിന്റെ അടിസ്ഥാനത്തിൽ നികുതി ഇളവ് എടുക്കുന്നതിനു റിവേഴ്സ് ചാർജിൽ നികുതി അടയ്ക്കുന്നവരും അന്തർ സംസ്ഥാന സപ്ലൈ നടത്തുന്നവരും അർഹരല്ല.

ജിഎസ്ടിയിൽ ലയിക്കുന്ന നികുതികൾ : വാറ്റ്, ക്രയ നികുതി, പ്രവേശന നികുതി, തദ്ദേശ സ്ഥാപന നികുതി, വിനോദ നികുതി, ആഡംബര നികുതി തുടങ്ങിയ സംസ്ഥാന നികുതികളും കേന്ദ്ര എക്സൈസ് നികുതി, അഡീഷനൽ എക്സൈസ് നികുതി, കേന്ദ്ര വിൽപന നികുതി, അഡീഷനൽ കസ്റ്റംസ് ഡ്യൂട്ടി തുടങ്ങിയ കേന്ദ്ര നികുതികളും ജിഎസ്ടിയിൽ ലയിക്കുകയാണ്.[3] കേന്ദ്ര എക്സൈസ് ഡ്യൂട്ടി, കേന്ദ്ര എക്സൈസ് ഡ്യൂട്ടി (മരുന്ന്, ശൗചാലയ നിർമ്മിതി), അഡീഷണൽ എക്സൈസ് ഡ്യൂട്ടി, അഡീഷണൽ എക്സൈസ് ഡ്യൂട്ടി (തുണിത്തരങ്ങൾ), സ്പെഷ്യൽ അഡീഷണൽ ഡ്യൂട്ടി (എസ്എഡി), സേവന നികുതി, സാധനങ്ങളുടേയും സേവനങ്ങളുടേയും വിതരണവുമായി ബന്ധപ്പെട്ട കേന്ദ്ര സർചാർജുകളും സെസ്സുകളും ഇതിൽ പെടുന്നു. ഇതൊക്കെ കേന്ദ്ര നികുതിയിൽ പെട്ടവയാണ്, ഇതുപോളെ തന്നെ സംസ്ഥാൻ നികുതികളും ചരക്കുസേവന നികുതിയിൽ ലയിക്കുന്നു.

സംസ്ഥാന നികുതികൾ : സ്റ്റേറ്റ് വാറ്റ്, ആഡംബര നികുതി, പരസ്യനികുതി, പർചേസ് നികുതി, ലോട്ടറി നികുതി, കേന്ദ്ര വിൽപ്പന നികുതി, എല്ലാത്തരത്തിലുമുള്ള പ്രവേശന നികുതികൾ, വിനോദ നികുതി (തദേശ സ്ഥാപനങ്ങൾ ചുമത്തുന്നത് ഒഴികെയുള്ളവ), സംസ്ഥാന സർചാർജുകൾ തുടങ്ങിയ സംസ്ഥാന നികുതികൾ ചരക്കുസേവന നികുതിയിൽ ലയിക്കുന്നു. പുകയില ഉൽപ്പന്നങ്ങൾ ഈ നികുതിക്ക് വിധേയമായിരിക്കും.

ജിഎസ്ടിയിൽ ലയിക്കാത്ത നികുതികൾ : എക്സൈസ് നികുതി, സ്റ്റാംപ് നികുതി, തൊഴിൽ നികുതി, വാഹന നികുതി, ഏതാനും പെട്രോളിയം ഉൽപന്നങ്ങളുടെ വിൽപന നികുതി തുടങ്ങിയ സംസ്ഥാന നികുതികൾ ജിഎസ്ടിയിൽ ലയിക്കുന്നതല്ല. കേന്ദ്ര നികുതികളായ കസ്റ്റംസ് തീരുവ, ഗവേഷണ, വികസന സെസ് എന്നിവയും ജിഎസ്ടിയിൽ ലയിക്കുകയില്ല. ഈ ഉൽപ്പന്നങ്ങൾക്ക് ഇപ്പോൾ നിലവിലുള്ള നികുതി വ്യവസ്ഥ (വാറ്റ്, സെൻട്രൽ എക്സൈസ്) ഇനിയും തുടരും.

ചരക്കു സേവന നികുതി മേഖലയിലെ അഴിമതി ഇല്ലാതാക്കുന്നതിനും കേന്ദ്ര സംസ്ഥാന സർക്കാരുകൾ തമ്മിലുള്ള നികുതി സമന്വയിപ്പിച്ച് ഒരു ദേശീയ സെയിൽസ് ടാക്സ് കൊണ്ടുവരുന്നതിനുമാണ് ജി.എസ്.ടി നടപ്പാക്കുന്നത്. 27 ശതമാനം നികുതിയാണ് സർക്കാരിന്റെ പരിഗണനയിലുള്ളത്. രാജ്യന്തര തലത്തിൽ 16 ശതമാനമായിരിക്കേയാണ് ഇന്ത്യയിൽ 27 ശതമാനം പരിഗണിക്കുന്നത്. അന്തസ്സംസ്ഥാന ക്രയവിക്രയങ്ങൾക്കായി ഐ.ജി.എസ്.ടി. (integrated goods and service tax) എന്ന തത്ത്വത്തെ ആധാരമാക്കിയുള്ള നികുതി, സംവിധാനം നടപ്പാക്കാനുള്ള നിർദ്ദേശം അംഗീകരിക്കപ്പെട്ടിട്ടുണ്ട്. ഈ സംവിധാനത്തിൽ എല്ലാ അന്തർ-സംസ്ഥാന ക്രയവിക്രയങ്ങളിലും കേന്ദ്ര സർക്കാർ ഐ.ജി.എസ്.ടി. പിരിക്കും.

ഭരണഘടനയിൽ ഭേദഗതിവരുത്തി പുതിയ നികുതിഘടന ഏർപ്പെടുത്താൻ ശുപാർശ ചെയ്യുന്നതാണ് പത്ത് ഭേദഗതി നിർദ്ദേശങ്ങൾ അടങ്ങുന്ന ചരക്ക് സേവന നികുതി ബില്ല്. 122ാം ഭരണഘടന ഭേദഗതിബില്ലാണിത്. ജി.എസ്.ടി. നിലവിൽ വരുന്നതോടെ വാറ്റ്/വില്പന നികുതി, വിനോദനികുതി, ആഡംബര നികുതി, ലോട്ടറി, ചൂതുകളി, വാതുവയ്ക്കൽ തുടങ്ങിയവയിന്മേലുള്ള നികുതികൾ, സംസ്ഥാനങ്ങൾ ചുമത്തുന്ന സെസ്സുകൾ, സർച്ചാർജ്ജുകൾ, ഒക്ട്രോയി(നഗരചുങ്കം) എന്നിവ ഇല്ലാതാകും.

മെയ് 5നു ബിൽ ലോക്സഭയിൽ പാസായി. തൃണമൂൽ കോൺഗ്രസ്, ബിജു ജനതാദൾ, ആർ.എസ്.എന്നീ കക്ഷികൾ ബില്ലിനെ പിന്തുണച്ചപ്പോൾ കോൺഗ്രസ് വോട്ടെടുപ്പിൽ നിന്ന് വിട്ടുനിന്നു.

കടപ്പാട് – വിക്കിപീഡിയ.